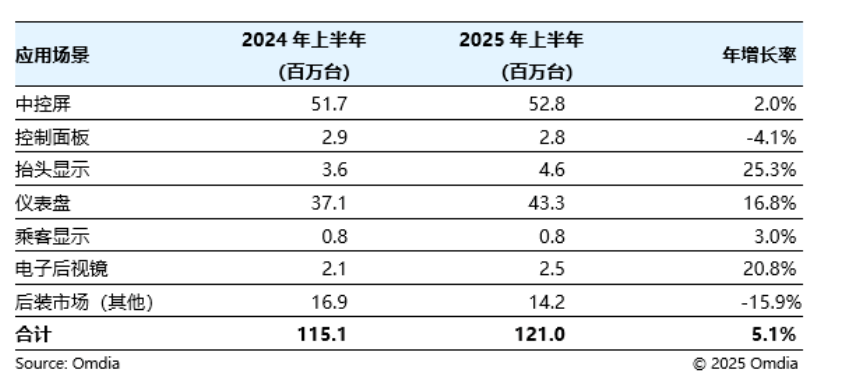

智通财经获悉,Omdia《汽车显示情报服务》的最新报告,2025年上半年全球汽车显示市场出货量达到 1.2096亿台,同比增长5.1%。尽管整体出货增速较去年两位数的高速增长有所放缓,但市场正进入结构性转型的新阶段——从单纯的屏幕普及,向协同、软件定义的座舱集成发展。

表1:全球汽车显示按应用出货量对比(2025上半年 vs 2024上半年)

中控屏(CSD)板块在经历两年的高速增长后,同比增长 2.0%。由于工厂预装渗透率已较高,增量增长空间有限。同样的成熟效应也影响了售后市场,出货量同比大幅下降 15.9%,因为大多数新车已标配中控屏,改装机会减少。与此同时,控制面板显示(Control Panel Display) 出货下降 4.1%,反映了HVAC(空调)和音响界面整合趋势。过去依赖独立控制面板显示的功能已被整合到主中控屏,或由物理按键替代,以满足新的安全法规,并提升驾驶员的人机工学体验和触觉反馈。

尽管出货增长放缓,中控屏技术仍在快速发展。在该应用领域,a-Si LCD 市场份额从2023年上半年的 69.6% 降至2025年上半年的 51.0%,而 LTPS LCD 份额从 29.1% 激增至 46.4%,凭借in-cell触控集成、更高亮度和更轻薄设计成为主流选择。AMOLED 渗透率几乎翻倍,达到 2.1%,主要由高端电动车及旗舰座舱项目推动。此次升级周期凸显了从单纯增加屏幕数量向提升光学性能、能效及AI优化视觉质量的转变。

仪表盘(ICD)板块出货量同比增长 16.8% 至 4330万台,其中小尺寸仪表(6英寸以下) 增长最快,受紧凑型电动车及新兴市场入门级车型的支持。抬头显示(HUD)板块 出货同比增长 25.3%,主要受大尺寸投影光学器件推动。3.1英寸及以上的HUD现已占总出货量的 50%以上,标志着向AR-HUD部署和沉浸式前视可视化迈出了重要一步。

Omdia 分析指出,2025年标志着汽车显示生态进入重组阶段。中控屏出货放缓并不意味着市场疲软,而是显示功能在座舱内重新分配的反映。中控屏 作为整合枢纽,仪表盘 提供实时可视化信息,HUD 扩展前方态势感知。

随着分区计算架构(Zonal Compute Architecture)的成熟及法规合规要求的收紧,汽车显示正从独立模块向协调可视化系统演进。下一轮竞争的焦点将不再是车辆拥有多少块屏幕,而是每块显示屏如何智能化地与计算、光学及本地化用户体验交互,重新定义未来座舱内的人机交互体验。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!